Close Look - Il rally dei mercati azionari è destinato a continuare?

Qual è la situazione attuale?

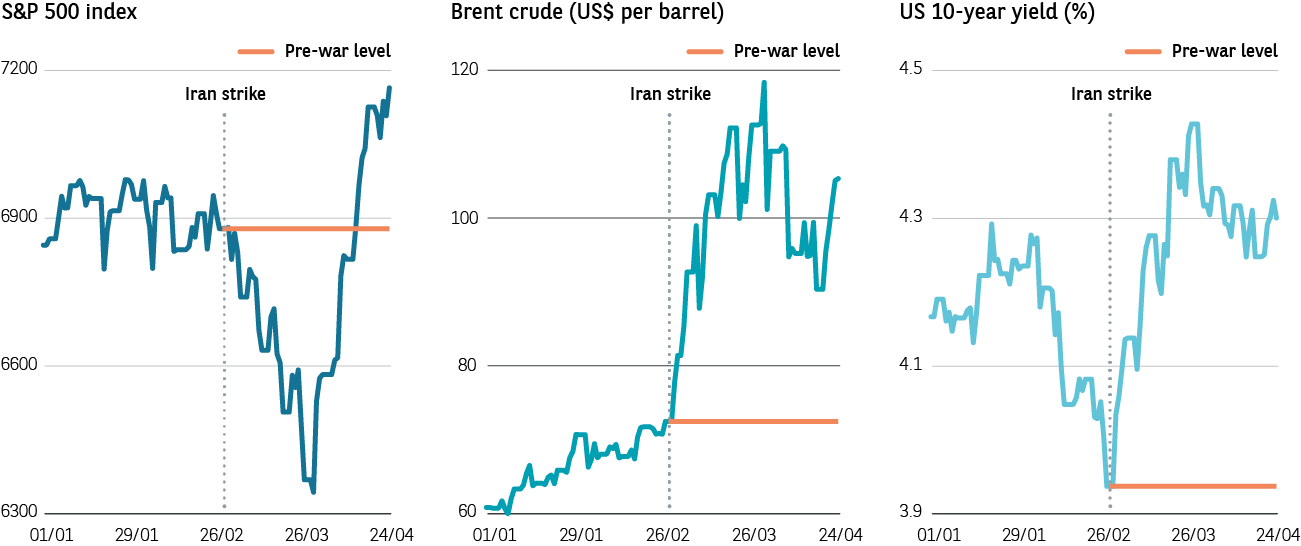

Dall’annuncio di un cessate il fuoco temporaneo nel conflitto in Medio Oriente all’inizio di aprile, i mercati azionari hanno registrato un deciso rialzo. Gli investitori hanno acquisito maggiore fiducia nella prospettiva di una graduale cessazione delle ostilità e della riapertura dello Stretto di Hormuz, che permetterebbe nuovamente il transito libero, come in precedenza, di circa un quinto dell’offerta globale di petrolio. Negli Stati Uniti, in particolare, l’indice S&P 500 ha accolto le aspettative di una rapida soluzione, raggiungendo nuovi massimi storici. Parallelamente, come illustrato nel grafico sottostante, l’andamento dei mercati obbligazionari governativi si è discostato da quello azionario.

S&P 500, prezzo del greggio Brent e rendimento dei Treasury USA a 10 anni

Fonte: Bloomberg, 24 aprile 2026

Qual è il contesto?

La performance del mercato azionario statunitense era rimasta indietro dai picchi raggiunti dal dominante settore tecnologico nell’autunno del 2025. In una marcata rotazione settoriale, i mercati azionari emergenti hanno beneficiato di una fase di sovraperformance dall’inizio del 2026. Con lo scoppio delle ostilità in Medio Oriente, l’S&P 500 ha registrato un forte ribasso, trainato da settori come comunicazioni e tecnologia dell’informazione. Il settore energetico ha invece mostrato una performance solida, con il prezzo del greggio salito fino a sfiorare i 120 dollari al barile.

Il rally di aprile ha determinato una netta inversione di tendenza: i titoli dei settori comunicazioni e IT si sono ripresi con forza, mentre il comparto energetico ha perso terreno, con il prezzo del petrolio che si è stabilizzato in un intervallo intorno ai 100 dollari al barile. Nel frattempo, l’indice VIX della volatilità attesa è diminuito, riflettendo un parziale allentamento delle tensioni.

E le altre classi di attivo?

I rendimenti dei titoli di Stato a livello globale hanno toccato un picco alla fine di marzo, per poi seguire al ribasso il rendimento dei Treasury statunitensi a 10 anni, in parallelo al recupero dei prezzi obbligazionari. Come promemoria, i rendimenti obbligazionari si muovono in direzione opposta rispetto ai prezzi. Il rendimento del Treasury USA a 10 anni resta superiore ai livelli precedenti allo scoppio del conflitto, ma appare attualmente stabile intorno al 4,3%.

Il balzo dei rendimenti ha riflesso i timori di una ripresa dell’inflazione, alimentati dall’impennata dei prezzi del petrolio. Non sorprende quindi che, come mostra il grafico sopra, il rendimento dei Treasury USA a 10 anni si sia mosso in linea con il prezzo del greggio. Nonostante le iniziali aspettative di una svolta di politica monetaria, da tagli dei tassi a rialzi, le principali banche centrali sembrano finora aver adottato un approccio prudente e attendista. Di conseguenza, le previsioni di rialzi dei tassi a metà anno sono state progressivamente ridimensionate.

Il passaggio a minori aspettative sui tassi statunitensi ha tuttavia inciso sul dollaro USA, che all’inizio del conflitto era fortemente richiesto come bene rifugio, ma che successivamente ha perso terreno. L’oro ha subito un’intensa fase di prese di profitto nel mese di marzo, per poi recuperare successivamente.

Il rally azionario può essere sostenibile?

Un importante fattore di sostegno è rappresentato dal continuo miglioramento delle stime di crescita degli utili societari, nonostante il contesto geopolitico. La crescita media degli utili attesa per le società dell’S&P 500 nei prossimi dodici mesi è salita dal 15% al 18%.

Queste revisioni al rialzo, unite al temporaneo calo delle quotazioni azionarie, hanno portato il mercato a essere scambiato per breve tempo a una valutazione inferiore a 20 volte gli utili, un livello osservato l’ultima volta dopo l’annuncio dei dazi commerciali statunitensi nel cosiddetto “Liberation Day” dell’aprile scorso. Come già avvenuto lo scorso anno, gli investitori hanno colto l’occasione per acquistare sui ribassi.

Alla luce di questo elevato livello di ottimismo, i risultati trimestrali e le indicazioni fornite dal management saranno analizzati con grande attenzione nel corso dell’anno. Inoltre, i piani di investimento in conto capitale dei principali hyperscaler dell’intelligenza artificiale continueranno probabilmente a svolgere un ruolo chiave nel sostenere la dinamica positiva della crescita degli utili.

La nostra valutazione

Il rally delle azioni statunitensi è stato particolarmente marcato, ma risulta difficile identificare una tendenza definita. Inoltre, considerata l’elevata incertezza che continua a caratterizzare l’evoluzione della situazione geopolitica, è lecito attendersi una maggiore volatilità sia delle previsioni economiche sia di quelle sugli utili.

Riteniamo che restare investiti sia l’opzione da privilegiare, pur non escludendo sporadici incrementi dei livelli di liquidità. Continueremo ad adottare un approccio paziente, ricercando flessibilità in un contesto che dovrebbe favorire la gestione attiva.