Close Look - Siamo in una bolla tecnologica?

Qual è la situazione?

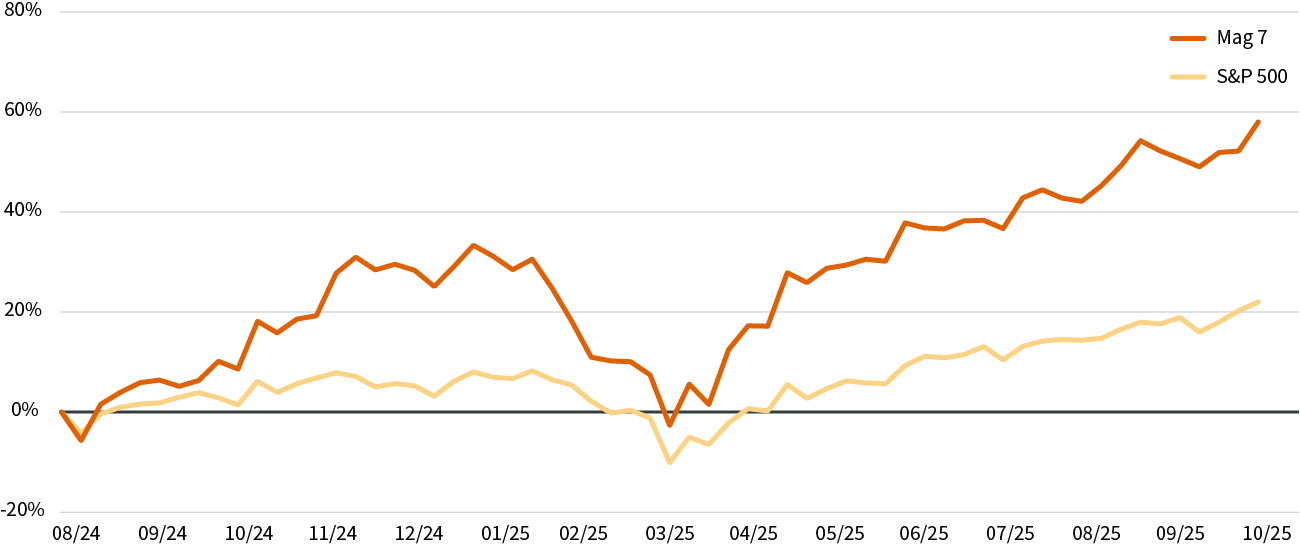

Il mercato azionario avrà sempre vincitori e vinti. Negli ultimi tempi, questa tendenza è apparsa più marcata del solito, poiché una manciata di titoli di giganti della tecnologia, in particolare quelli che fanno parte della rivoluzione dell'IA, hanno trainato i guadagni del mercato. Tuttavia, non si tratta di un fenomeno nuovo.

Performance delle Magnificent 7 e dell’indice S&P 500 in generale: agosto 2024 – ottobre 2025

Fonte: AXA IM Select, Bloomberg, 29 ottobre 2025. Magnificent 7: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla

Qual è il contesto?

Un tempo c'era il “Nifty Fifty”, ovvero un gruppo di 50 titoli azionari statunitensi molto popolari e in forte crescita, come Coca-Cola, IBM e Polaroid, che gli investitori consideravano investimenti “sicuri”. Almeno fino a quando molti di essi non crollarono nel mercato ribassista del 1973-74, dimostrando che anche i titoli “sicuri” potevano essere sopravvalutati.

Negli anni '90 abbiamo avuto i leader delle “dot com”, aziende Internet di grande successo come Amazon, Cisco Systems e Yahoo!, che secondo gli investitori avrebbero dominato il futuro. E questo fino allo scoppio della bolla delle dot com nel 2000, che spazzò via trilioni di dollari in termini di valore, dimostrando come il clamore non sia garanzia di profitti.

Cosa c'è di diverso questa volta?

I mercati sembrano aver abbracciato completamente la narrativa “dell'IA come tecnologia trasformativa”, che ricorda forse il fermento suscitato dall'introduzione di Internet negli anni '90. Allo stesso modo, la concentrazione del capitale su pochi grandi nomi non è una novità.

Tuttavia, oggi i leader dell’IA sono aziende già altamente redditizie, che finanziano i loro investimenti con free cash flow, non con debito o capitale proprio. All’epoca, l'infrastruttura che consentiva l'accesso a Internet era incompleta e doveva ancora essere sviluppata. Per quanto riguarda l'IA, sebbene sia energivora e ogni giorno vengano annunciati ingenti investimenti, tutto è pronto per consentirne una rapida adozione. Ad ogni report trimestrale, i leader nel settore dell'IA superano le aspettative e generano maggiore liquidità.

L'ultima differenza potrebbe essere data dal fatto che, sebbene vi sia grande clamore attorno all'IA, questa tecnologia sembra effettivamente avere un potenziale rivoluzionario. Anche se dovesse attraversare dei cicli come qualsiasi altro settore, potrebbe avere un lungo futuro davanti a sé, basato sulle preziose infrastrutture che si stanno costruendo.

Selezione dei vincitori

Dato il predominio dei titoli delle Magnificent 7 nel corso dell'anno, sarebbe allettante investire solo in quelle società esposte alla rivoluzione dell'IA. Tuttavia, la loro popolarità li ha resi sempre più costosi. Gli investitori si aspettano che le società mostrino una forte crescita degli utili nel prossimo anno. E noi stiamo monitorando attentamente la realizzazione delle previsioni di crescita degli utili associata a queste valutazioni elevate.

Il punto di vista di AXA IM Select

L’attuale contesto resta favorevole per le azioni globali. I multipli di valutazione elevati possono essere giustificati dal contesto fiscale e monetario, nonché dalla dinamica positiva della crescita degli utili aziendali.

Tuttavia, poiché una manciata di titoli di giganti della tecnologia ha dominato la performance del mercato, molti investitori ora si chiedono se si tratti di una bolla.

A nostro avviso, non siamo ancora in una situazione di bolla speculativa, anche se alcune parti del mercato potrebbero esserlo. In quest’ambito figurano gli asset legati alle criptovalute e alcuni data center dedicati all’IA. Potremmo assistere a periodi di volatilità, in quanto i mercati scontano previsioni ottimistiche.

Manteniamo una preferenza per le azioni globali, con un'ampia diversificazione regionale. Infatti, la ripresa di quest'anno potrebbe estendersi oltre il settore tecnologico e coinvolgere altri settori grazie al miglioramento della produttività e alla crescente adozione dell'IA, nonché a regimi fiscali e monetari favorevoli. Manteniamo inoltre una certa esposizione al credito corporate, prevedendo che i rendimenti totali, in un contesto di bassi tassi di insolvenza, supereranno quelli della liquidità e dei titoli di Stato a lungo termine, in particolare in Europa.