Close Look - De-escalation dei dazi commerciali

De-escalation dei dazi commerciali

Un’impennata della volatilità del mercato ha fatto seguito al Giorno della Liberazione, dopo che gli Stati Uniti hanno imposto i loro “dazi reciproci” a tutti i partner commerciali. La successiva de-escalation, con il rinvio di molti dazi e una riduzione concordata dei dazi USA-Cina per 90 giorni, ha causato un forte rialzo dei mercati azionari statunitensi. Tuttavia, le valutazioni risultano elevate e vi è ancora incertezza sui livelli dei dazi finali e sul loro eventuale impatto sugli utili societari. Per dirla con un vecchio detto, i mercati cercheranno ora di “vendere a maggio e andarsene”? Presentiamo la nostra ultima visione strategica.

Che cosa è successo?

L’amministrazione statunitense ha annunciato un rinvio di 90 giorni di tutti i dazi, mantenendo però quello di base del 10%, una settimana dopo il Giorno della Liberazione, sebbene il presidente Trump abbia suggerito sui social media di trovarsi in un “ottimo momento per acquistare”. I mercati sono risaliti, con il ridimensionamento dei timori di recessione o addirittura di stagflazione (aumento dell'inflazione e minore crescita) negli Stati Uniti. Un'ulteriore spinta è arrivata dalla de-escalation dei dazi ritorsivi tra Stati Uniti e Cina, che avevano raggiunto il livello di un embargo commerciale, per un periodo di 90 giorni.

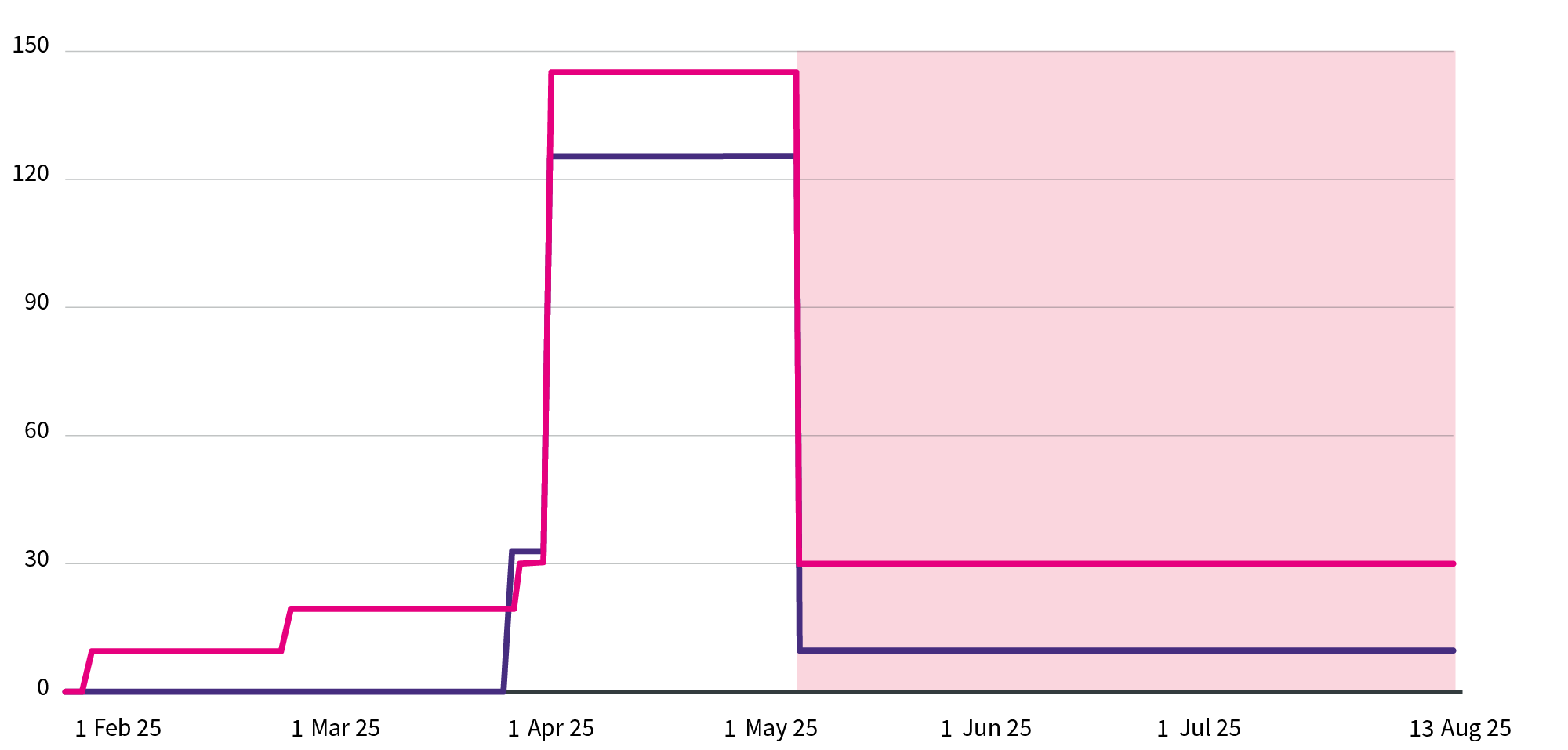

Nonostante la de-escalation, i dazi restano a livelli elevati

Ulteriori dazi tra Stati Uniti e Cina

ꟷ Nuovi dazi cinesi

ꟷ Ulteriori dazi statunitensi

■ Pausa di 90 giorni

Fonte: The Tax Foundation, CNN

Cosa succederà dopo?

Il governo Trump ha fatto marcia indietro rispetto alla sua politica aggressiva sui dazi, in risposta alle pressioni esercitate dal calo dei mercati azionari statunitensi e dei Treasury. I cosiddetti “falchi commerciali” favorevoli all’aumento dei dazi hanno fatto un passo indietro, consentendo al Segretario al Tesoro Scott Bessent di offrire un approccio più moderato. Sono in corso negoziati commerciali con molti paesi, avviati da un accordo con il Regno Unito, per superare la scadenza di luglio.

Nel frattempo, il Senato degli Stati Uniti ha approvato la “grande e bellissima” legge fiscale del presidente. Questa prevede tagli fiscali, spesso senza una controbilanciata riduzione della spesa, che potrebbero potenzialmente causare un aumento del debito pubblico statunitense di 3.300 miliardi di dollari entro il 2037. L’agenzia di rating Moody’s ha risposto tagliando il rating del credito sovrano dell’economia statunitense, che ha perso il suo status AAA.

Per quanto riguarda i dati economici, ad aprile il tasso di inflazione CPI statunitense è sceso al 2,3%, raggiungendo il valore più basso dall'inizio del 2021 e suggerendo come l'impatto totale dell'aumento dei dazi sulle importazioni statunitensi non si sia ancora fatto sentire. I dati futuri relativi all’inflazione e alla crescita del PIL saranno attentamente monitorati.

Il punto di vista di AXA IM Select

Manteniamo la nostra posizione difensiva. Nonostante il forte rimbalzo dei mercati azionari, che scontano ampiamente gli eventi del Giorno della Liberazione, i livelli di valutazione sembrano relativamente elevati visti i rischi esistenti. Anche se i rischi legati ai dazi potrebbero essere diminuiti o semplicemente rinviati, riteniamo che le previsioni delle società sugli utili futuri rimarranno prudenti.

I mercati devono riconoscere che è improbabile che i dazi vengano ridotti a zero, anche se, sul fronte delle notizie positive, sembra probabile l’introduzione di programmi di riduzione fiscale su larga scala. In questa fase non prevediamo una recessione negli Stati Uniti.

Manteniamo una posizione prudente sulle azioni globali. Prevediamo che il dollaro statunitense continuerà a indebolirsi, poiché la valuta entrerà a far parte degli strumenti per i negoziati commerciali.

Continuiamo a preferire i titoli di Stato dell’eurozona rispetto alla liquidità, dato che le valutazioni restano interessanti. Prevediamo che la Banca centrale europea taglierà i tassi d’interesse, potenzialmente fino all’1% entro la fine dell’anno. Ciò contribuirà agli investimenti infrastrutturali, che costituiscono un obiettivo chiave in Germania.

Manteniamo una posizione neutrale sulle obbligazioni societarie. Il rischio di default potrebbe aumentare in caso di ulteriore indebolimento delle prospettive economiche, ma i livelli di interesse più elevati offerti da queste obbligazioni restano interessanti.

In questo contesto volatile, continueremo a detenere liquidità come “riserva”. Ciò potrebbe consentirci di incrementare gli attivi ciclici come il debito societario o le azioni, qualora le valutazioni diventassero più interessanti o se dovessimo assistere a un significativo miglioramento della crescita globale e dell'inflazione.