Close Look: Ist die Rally an den Aktienmärkten nachhaltig?

Wie ist die aktuelle Lage?

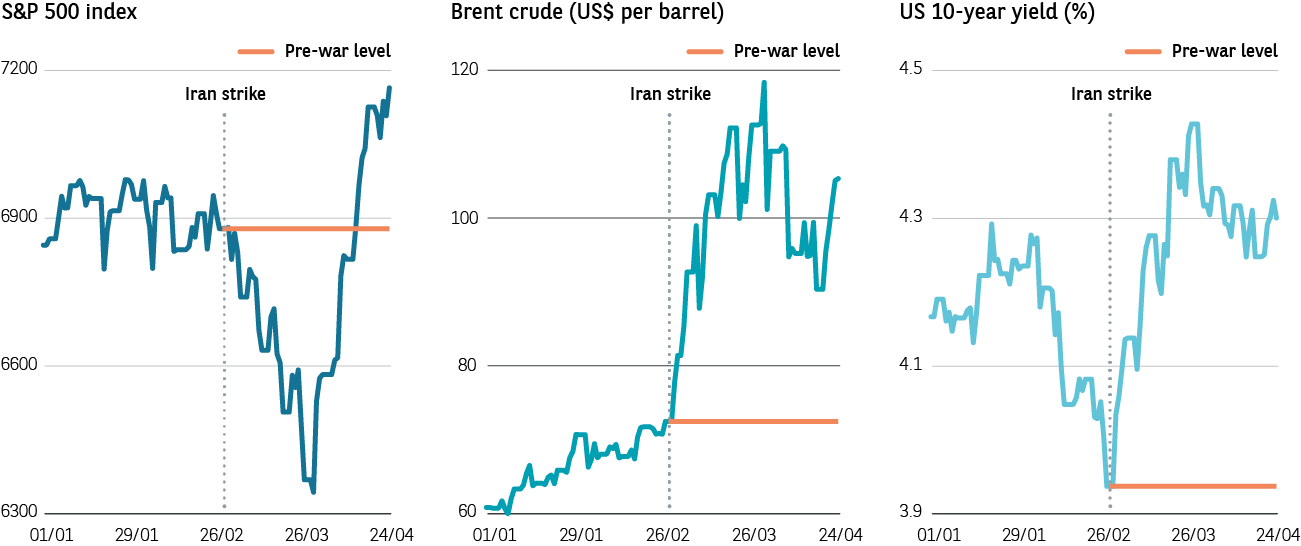

Seit der Ankündigung eines vorübergehenden Waffenstillstands im Nahostkonflikt Anfang April haben die Aktienmärkte deutlich zugelegt. Die Anleger gewannen an Zuversicht, dass die Kampfhandlungen schrittweise abklingen und die Straße von Hormus wieder geöffnet würde, sodass rund ein Fünftel des weltweiten Ölangebots wie zuvor ungehindert passieren kann. Insbesondere der US-Index S&P 500 griff diese Hoffnung auf eine rasche Entspannung auf und erreichte neue Rekordstände. Gleichzeitig entwickelte sich der Markt für Staatsanleihen abweichend von den Aktienmärkten, wie die nachstehende Grafik zeigt.

S&P 500, Brent-Rohölpreis und Rendite 10-jähriger US-Staatsanleihen

Quelle: Bloomberg 24.02.2026

Wie ist der Hintergrund?

Die Entwicklung des US‑Aktienmarktes war seit den Höchstständen des dominierenden Technologiesektors im Herbst 2025 ins Hintertreffen geraten. In einer ausgeprägten Rotationsbewegung hatten die Aktienmärkte der Schwellenländer seit Beginn des Jahres 2026 eine Phase der Outperformance erlebt. Mit dem Ausbruch der Kampfhandlungen im Nahen Osten fiel der S&P 500 deutlich zurück, angeführt von Sektoren wie Kommunikation und Informationstechnologie. Der Energiesektor entwickelte sich hingegen stark, da der Ölpreis zeitweise bis nahe an 120 US‑Dollar je Barrel stieg.

Die Rallye im April führte anschließend zu einer deutlichen Trendumkehr: Kommunikations‑ und IT‑Aktien erholten sich kräftig, während der Energiesektor nachgab, da sich der Ölpreis in einer Bandbreite um 100 US‑Dollar je Barrel einpendelte. Gleichzeitig ging der VIX‑Index für erwartete Volatilität zurück, da sich die Spannungen etwas entspannten.

Wie entwickelten sich andere Anlageklassen?

Die Renditen globaler Staatsanleihen erreichten Ende März ihren Höchststand und folgten anschließend der sinkenden Rendite zehnjähriger US‑Staatsanleihen, da die Anleihekurse anzogen. Zur Erinnerung: Anleiherenditen und Anleihepreise bewegen sich gegenläufig. Die Rendite der zehnjährigen US‑Treasuries liegt weiterhin über dem Niveau vor Ausbruch des Konflikts, scheint sich derzeit jedoch bei rund 4,3 % zu stabilisieren.

Der sprunghafte Anstieg der Renditen spiegelte die Sorge vor einem erneuten Inflationsschub wider, ausgelöst durch den kräftigen Anstieg der Ölpreise. Wie die obenstehende Grafik zeigt, entwickelte sich die Rendite der zehnjährigen US‑Staatsanleihe entsprechend im Gleichklang mit dem Rohölpreis. Trotz anfänglicher Erwartungen eines geldpolitischen Kurswechsels von Zinssenkungen hin zu Zinserhöhungen scheinen die großen Zentralbanken bislang eine abwartende Haltung einzunehmen. Entsprechend wurden Prognosen für Zinserhöhungen zur Jahresmitte zurückgenommen.

Der Wechsel hin zu niedrigeren US‑Zinserwartungen wirkte sich auf den US‑Dollar aus, der zu Beginn des Konflikts stark als sicherer Hafen gefragt war, seither jedoch nachgegeben hat. Gold wurde im März von deutlichen Gewinnmitnahmen belastet, konnte sich seither aber wieder erholen.

Kann die Aktienrally anhalten?

Ein zentraler Stützfaktor besteht darin, dass die Prognosen für das Gewinnwachstum der Unternehmen trotz der geopolitischen Lage weiter nach oben revidiert werden. Das geschätzte durchschnittliche Gewinnwachstum der S&P‑500‑Unternehmen für die kommenden zwölf Monate ist von 15 % auf 18 % gestiegen.

Diese Aufwärtsrevisionen führten in Kombination mit dem zwischenzeitlichen Rückgang der Aktienkurse dazu, dass der Markt kurzzeitig mit einem Bewertungsniveau von unter dem 20‑fachen der Gewinne gehandelt wurde – ein Niveau, das zuletzt nach der Ankündigung der US‑Handelszölle am sogenannten „Liberation Day“ im vergangenen April erreicht worden war. Wie bereits im Vorjahr nutzten Anleger diese Phase, um Rücksetzer gezielt zum Einstieg zu nutzen („buy the dip“).

Angesichts dieses hohen Maßes an Optimismus dürften im weiteren Jahresverlauf die Quartalsberichte sowie die Einschätzungen der Unternehmensleitungen besonders genau analysiert werden. Darüber hinaus bleiben die Investitionspläne der großen KI‑Hyperscaler voraussichtlich ein entscheidender Treiber für die Dynamik des positiven Gewinnwachstums.

Unsere Einschätzung

Die Rallye an den US‑Aktienmärkten fiel besonders kräftig aus, wenngleich sich daraus nur schwer ein klarer Trend ableiten lässt. Zudem ist angesichts der weiterhin hohen Unsicherheit über den weiteren Verlauf der geopolitischen Lage mit erhöhter Volatilität sowohl der Konjunktur‑ als auch der Gewinnerwartungen zu rechnen.

Wir sind der Ansicht, dass investiert zu bleiben die bessere Option ist, schließen jedoch punktuelle Erhöhungen der Liquiditätsquote nicht aus. Insgesamt verfolgen wir einen geduldigen Ansatz und setzen auf Flexibilität in einem Umfeld, das aktives Management begünstigen dürfte.