Close Look - Deeskalation der Handelszölle

Deeskalation der Handelszölle

Ein Anstieg der Marktvolatilität folgte auf den Liberation Day, als die USA ihre „reziproken Zölle“ gegenüber allen Handelspartnern verhängten. Die anschließende Deeskalation, einschließlich der Verschiebung vieler Zölle und einer vereinbarten Senkung der Zölle zwischen den USA und China für 90 Tage, sorgte für eine kräftige Rally an den US-Aktienmärkten. Nichtsdestoweniger sind die Bewertungen hoch, und es besteht immer noch Unsicherheit über die endgültige Höhe der Zölle und etwaige Auswirkungen auf die Unternehmensgewinne. Werden die Märkte jetzt wohl der alten Börsenweisheit „Sell in May und go away“ entsprechend handeln? Wir präsentieren hier unsere neueste strategische Einschätzung.

Was ist passiert?

Die US-Regierung kündigte eine Woche nach dem Liberation Day eine Aufschiebung aller Zölle - bis auf ihre Basiszölle von 10 % - um 90 Tage an, obwohl Präsident Trump in den sozialen Medien den Post „eine gute Zeit zum Kauf“ veröffentlichte. Die Märkte erholten sich, da die Angst vor einer Rezession oder sogar einer Stagflation (steigende Inflation und geringeres Wachstum) in den USA nachließ. Ein weiterer Schub ergab sich aus der Deeskalation der Strafzölle zwischen den USA und China, die auf das Niveau eines Handelsembargos eskaliert waren, während eines Zeitraums von 90 Tagen.

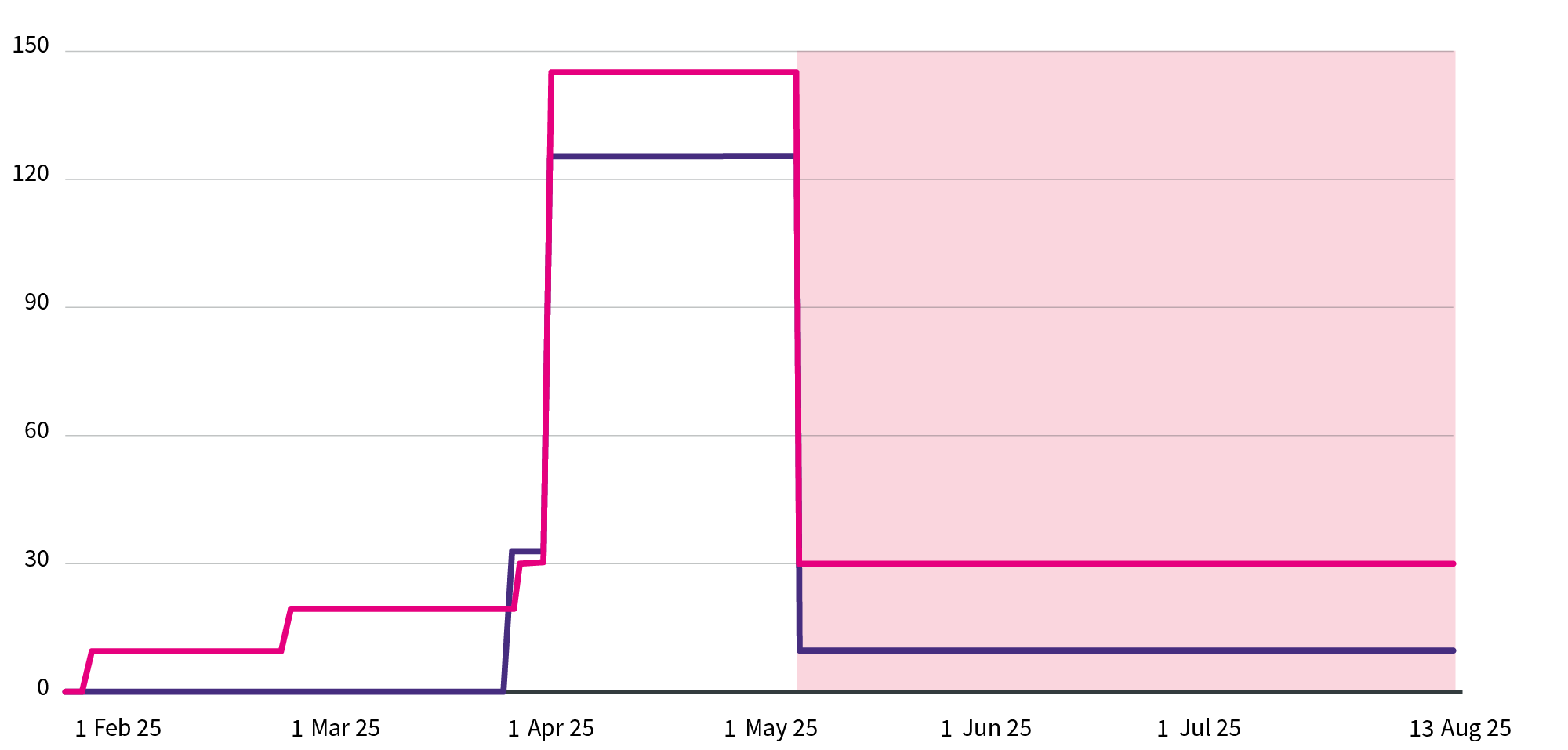

Deeskalation, aber die Zölle bleiben auf hohem Niveau

Zusatzzölle zwischen den USA und China

ꟷ Chinesischer Zusatzzoll

ꟷ US-Zusatzzoll

■ 90 Tage Pause

Quelle: The Tax Foundation, CNN

Was passiert als nächstes?

Als Reaktion auf den Druck der fallenden US-Aktien- und Treasury-Anleihenmärkte ist die Trump-Regierung bei ihrer aggressiven Zollpolitik zurückgerudert. Sogenannte „Handelsfalken“, die höhere Zölle befürworteten, haben einen Schritt rückwärts gemacht, so dass Finanzminister Scott Bessent einen moderateren Ansatz anbieten konnte. Die Handelsverhandlungen mit vielen Ländern dauern an, angestoßen durch ein Abkommen mit Großbritannien, um die Frist im Juli einzuhalten.

Unterdessen hat der US-Senat das „große schöne“ Steuergesetz des Präsidenten gebilligt. Dies beinhaltet Steuersenkungen, oft ohne eine ausgleichende Ausgabenkürzung, die bis 2037 potenziell zu einem Anstieg der US-Staatsverschuldung um 3,3 Billionen Dollar führen könnte. Die Ratingagentur Moody’s reagierte mit einer Senkung des Länderratings der US-Wirtschaft, die ihren AAA-Status verloren hat.

Die am Verbraucherpreisindex gemessene Inflationsrate sank in den USA im April auf 2,3 %, den niedrigsten Stand seit Anfang 2021. Dies deutet darauf hin, dass die Auswirkungen der höheren Zölle auf US-Importe erst noch spürbar werden. Die zukünftigen Zahlen zur Inflation und zum BIP-Wachstum werden genau im Auge behalten werden müssen.

AXA IM Select - Einschätzung

Wir halten an unserer defensiven Haltung fest. Trotz der kräftigen Erholung an den Aktienmärkten, bei der die Ereignisse vom Liberation Day weitgehend eingepreist wurden, scheinen die Bewertungen angesichts der bestehenden Risiken relativ hoch. Obwohl sich die Zollrisiken vielleicht verringert oder einfach nur verschoben haben, gehen wir davon aus, dass Unternehmen bei ihren Prognosen zu künftigen Gewinnen vorsichtig bleiben.

Die Märkte müssen erkennen, dass eine Senkung der Zölle auf null unwahrscheinlich ist. Positiv ist jedoch, dass umfangreiche Steuersenkungsprogramme eingeführt werden dürften. Wir prognostizieren derzeit keine Rezession in den USA.

Wir bleiben bei unserer vorsichtigen Haltung gegenüber globalen Aktien. Wir gehen davon aus, dass sich der US-Dollar weiter abschwächt, da die Währung Teil des Instrumentariums für Handelsverhandlungen wird.

Wir bevorzugen weiterhin Staatsanleihen aus der Eurozone gegenüber Barmitteln, weil die Bewertungen attraktiv bleiben. Wir erwarten, dass die Europäische Zentralbank die Zinsen senkt, möglicherweise bis zum Jahresende auf 1 %. Dies wird bei Infrastrukturinvestitionen helfen, die ein zentrales Ziel in Deutschland darstellen.

Wir halten an einer neutralen Position in Unternehmensanleihen fest. Das Ausfallrisiko könnte steigen, wenn sich die Konjunkturaussichten weiter abschwächen. Die höheren Zinsen dieser Anleihen bleiben jedoch attraktiv.

In diesem volatilen Umfeld werden wir weiterhin Barmittel in Reserve halten. Hiermit könnten wir zyklische Anlagen wie Unternehmensanleihen oder Aktien aufstocken, falls die Bewertungen attraktiver werden oder wir eine signifikante Verbesserung des globalen Wachstums und der Inflation erkennen.