Close Look - Befinden wir uns in einer Technologieblase?

Wie ist die Situation?

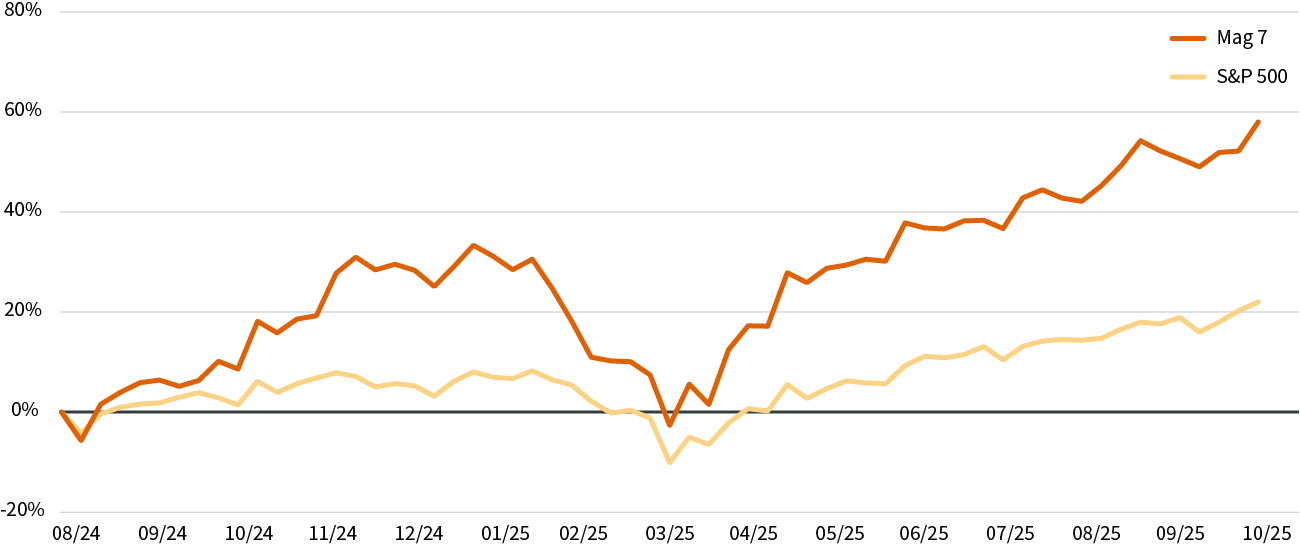

Am Aktienmarkt wird es immer sowohl Gewinner als auch Verlierer geben. In jüngster Zeit hat man allerdings den Eindruck, dies sei noch extremer als üblich, da eine Handvoll Aktien von Technologiekonzernen, insbesondere diejenigen, die Teil der KI-Revolution sind, die Gewinne in die Höhe treibt. Dies ist jedoch kein neues Phänomen.

Wertentwicklung der Magnificent 7 und des breiteren S&P 500: August 2024 - Oktober 2025

Quelle: AXA IM Select, Bloomberg, 29 October 2025. Magnificent 7: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, Tesla

Was ist der Hintergrund?

Früher hatten wir die „Nifty Fifty“, eine Gruppe von 50 beliebten, wachstumsstarken US-Aktien wie Coca-Cola, IBM und Polaroid, bei denen Anleger meinten, sie seien „todsicher“. Bis viele von ihnen beim Börsen-Crash 1973/74 abstürzten. Das belegt, dass selbst „sichere“ Aktien überbewertet sein können.

In den 1990er Jahren hatten wir die „Dot Com“-Führer, hochfliegende Internet-Unternehmen wie Amazon, Cisco Systems und Yahoo!, von denen Anleger glaubten, sie würden die Zukunft dominieren. Bis die Dot-Com-Blase im Jahr 2000 platzte und Billionen Dollar an Wert zunichte machte. Das beweist, dass eine Hype keine Gewinne garantiert.

Was ist diesmal anders?

Die Märkte scheinen sich auf das Narrativ „KI als transformative Technologie“ voll und ganz eingelassen zu haben. Das erinnert vielleicht an die Aufregung rund um die Einführung des Internets in den 1990er Jahren. Ebenso ist die Konzentration des Kapitals auf ein paar große Namen nicht unbekannt.

Heute jedoch sind die führenden Unternehmen im Bereich künstliche Intelligenz bereits hochrentable Unternehmen, und sie finanzieren ihre Investitionen aus freiem Cashflow, nicht aus Schulden oder Eigenkapital. Damals war die für das Internet notwendige Infrastruktur unvollständig und musste erst noch ausgebaut werden. Bei KI besteht zwar ein enormer Energiebedarf und große Investitionen werden anscheinend jeden Tag angekündigt, aber alles ist vorhanden, um eine schnelle Umsetzung zu ermöglichen. Mit jedem Quartalsbericht übertreffen die KI-Vorreiter die Erwartungen und generieren mehr Cash.

Der letzte feine Unterschied könnte darin bestehen, dass zwar viel Hype rund um KI herrscht, die Technologie aber tatsächlich revolutionäres Potenzial zu haben scheint. Obwohl der Sektor Zyklen durchlaufen könnte wie jeder andere, könnte er eine lange Zukunft vor sich haben, basierend auf der wertvollen Infrastruktur, die gerade aufgebaut wird.

Auswahl der Gewinner

Angesichts der Dominanz der Magnificent-7-Aktien in diesem Jahr wäre es verlockend, nur in die Unternehmen zu investieren, die an der KI-Revolution teilhaben. Doch wegen ihrer Beliebtheit sind sie immer teurer geworden. Anleger gehen davon aus, dass Unternehmen im nächsten Jahr ein starkes Gewinnwachstum verzeichnen. Wir behalten das prognostizierte Gewinnwachstum in Verbindung mit diesen hohen Bewertungen aufmerksam im Auge.

AXA IM Select - Einschätzung

Das aktuelle Umfeld ist für globale Aktien nach wie vor günstig. Höhere Bewertungskennzahlen lassen sich durch die fiskalischen und monetären Rahmenbedingungen sowie durch die positive Dynamik des Gewinnwachstums der Unternehmen rechtfertigen.

Da jedoch eine Handvoll Aktien von Technologiekonzernen die Marktperformance dominiert, fragen sich viele Anleger jetzt, ob dies eine Blase ist.

Unserer Ansicht nach befinden wir uns noch nicht in einer Blase, auch wenn dies für einige Teile des Marktes zutreffen mag. Dazu gehören kryptobezogene Vermögenswerte und bestimmte KI-Rechenzentren. Wir erleben vielleicht Phasen der Volatilität, weil die Märkte optimistische Prognosen einpreisen.

Wir bevorzugen weiterhin globale Aktien mit einer breiten regionalen Streuung. Tatsächlich könnte sich die diesjährige Rally dank der verbesserten Produktivität und der zunehmenden Akzeptanz von KI sowie günstiger fiskalischer und monetärer Rahmenbedingungen über den Technologisektor hinaus auf andere Branchen ausweiten. Wir behalten zudem ein gewisses Engagement in Unternehmensanleihen bei. Denn wir gehen davon aus, dass hier die Gesamtrenditen bei niedrigen Ausfallraten insbesondere in Europa die Renditen von Barmitteln und langfristigen Staatsanleihen übertreffen werden.