You are using an outdated browser. Please upgrade your browser to improve your experience.

Article | 08 July 2024 | Deutsch

Rémi Lambert

Chief Investment Officer

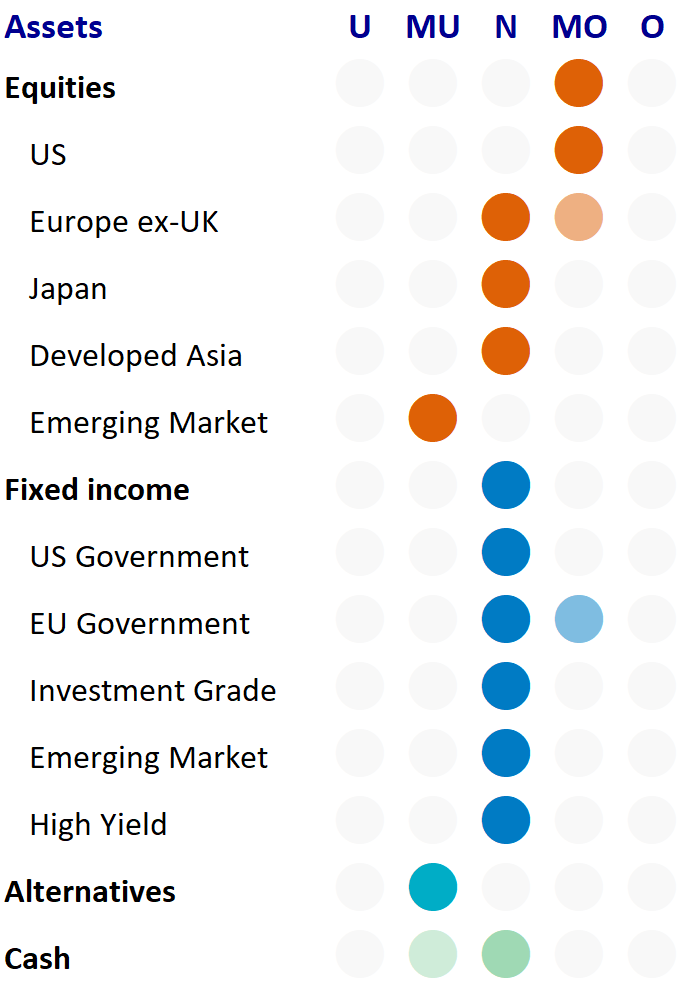

U = Underweight, MU = Moderate underweight, N = Neutral, MO = Moderate overweight, O = Overweight

100% colour circle (⬤) = Current positioning

50% colour circle (⬤) = Previous positioning

Source: AXA IM Select, as at 30 June 2024.

For illustrative purposes only.

Der Juni war ein ereignisreicher Monat, geprägt von Wahlen in Europa, Indien, Mexiko und Südafrika. Populistische Versprechungen und lockere Steuerpläne haben die Debatte angeheizt und das Risiko eines erneuten Inflationsanstiegs erhöht. Die Europäische Zentralbank (EZB) und die Bank of Canada senkten die Zinssätze und verpflichteten sich gleichzeitig, die Inflations- und Arbeitsmarktdaten genau zu beobachten. Wie erwartet hat die US-Notenbank (Fed) die Zinsen im Juni nicht gesenkt und angesichts „einer Reihe von Aufwärtsrisiken für die Inflation“ zu Geduld geraten.

Die Aktienmärkte haben weiter zugelegt, angetrieben von den USA und ihrem Technologiesektor. Nvidia war kurzzeitig das wertvollste Unternehmen der Welt. Auch die Schwellenmärkte weltweit erreichten im letzten Quartal neue Höchststände, angetrieben von Indien und Taiwan. Bei den festverzinslichen Wertpapieren haben die Staatsanleihen und die Unternehmensanleihemärkte positive Renditen erzielt, wenn auch mit einer gewissen Volatilität während des Monats. Der US-Dollar bleibt aufgrund der Erwartung höherer langfristiger Zinssätze gut unterstützt, insbesondere gegenüber dem Euro und dem japanischen Yen. Die Ölpreise stiegen um 5,8 % und schlossen bei 86,40 USD pro Barrel. Die Kupferpreise fielen angesichts der Sorgen über die Wachstumsaussichten, insbesondere in China, drastisch.

Wir rechnen weiterhin mit einer sanften Landung im kommenden Jahr, da die Inflation langsam zu den von den Zentralbanken gesetzten Zielen von 2 bis 3 % zurückkehrt und das Wachstum weltweit widerstandsfähig bleibt. Angesichts der aktuellen makroökonomischen Lage bevorzugen wir nach wie vor Aktien gegenüber Anleihen und alternativen Anlagen, wobei wir vor allem US-Aktien den Vorzug geben. Wir behalten unser Engagement in US-Aktien bei, ohne es jedoch zu erhöhen. Trotz niedrigerer Bewertungen und einer knappen Marktführerschaft in den USA bleibt die Dynamik des Gewinnwachstums positiv. Mit den Veröffentlichungen für Q2, die Anfang Juli beginnen, erwarten wir eine weitere positive Ertragssaison.

Wir haben unser Engagement in europäischen Aktien auf „neutral“ gesenkt und bevorzugen innerhalb dieser Region die Märkte außerhalb der Eurozone. Wir halten weiterhin eine neutrale Position in japanischen Aktien. Die Bank of Japan wird wahrscheinlich ihre Geldpolitik weiter straffen und ihre Interventionen zur Stützung des Yen wiederholen. Dies könnte nach der starken Performance des letzten Jahres neue Quellen der Volatilität schaffen. Wir bleiben gegenüber Schwellenländeraktien leicht negativ eingestellt, da uns die Entwicklungen am Immobilienmarkt und das langsame Konsumwachstum in China Sorgen bereiten. Außerdem haben die Spannungen im Zusammenhang mit den Zöllen im Handel mit Europa und den USA zugenommen. Die Unsicherheiten im Zusammenhang mit den Wahlen in den wichtigsten Schwellenländern nehmen jedoch ab, was uns veranlassen könnte, unsere Position neu zu überdenken.

Wir stufen unser Engagement in festverzinslichen Wertpapieren auf „neutral“ herab, da wir in Bezug auf die Auswirkungen der Wahlen in Frankreich weiterhin vorsichtig sind. Deutsche Anleihen könnten auch im weiteren Verlauf von der Flucht in Qualität profitieren, wobei allerdings die Finanzpolitik künftigen Kurssteigerungen im Wege stehen könnte. Wir gehen davon aus, dass die EZB in diesem Jahr noch zwei weitere Zinssenkungen vornehmen wird, da sich das Lohnwachstum und die Inflation abschwächen dürften. Aufgrund der historisch niedrigen Unternehmensanleihespreads und der besseren Aussichten für die Aktienmärkte bleiben wir gegenüber Investment-Grade- und Hochzinsanleihen aus Industrieländern sowie Schwellenländeranleihen neutral.

Infolgedessen erhöht sich der Anteil der Barmittel und alternativen Anlagen in unserem TAA-Modellportfolio. Wir sind der Meinung, dass aktive Manager in diesem Umfeld gut abschneiden sollten.